付加価値の適正分配・投資経営とは

定義

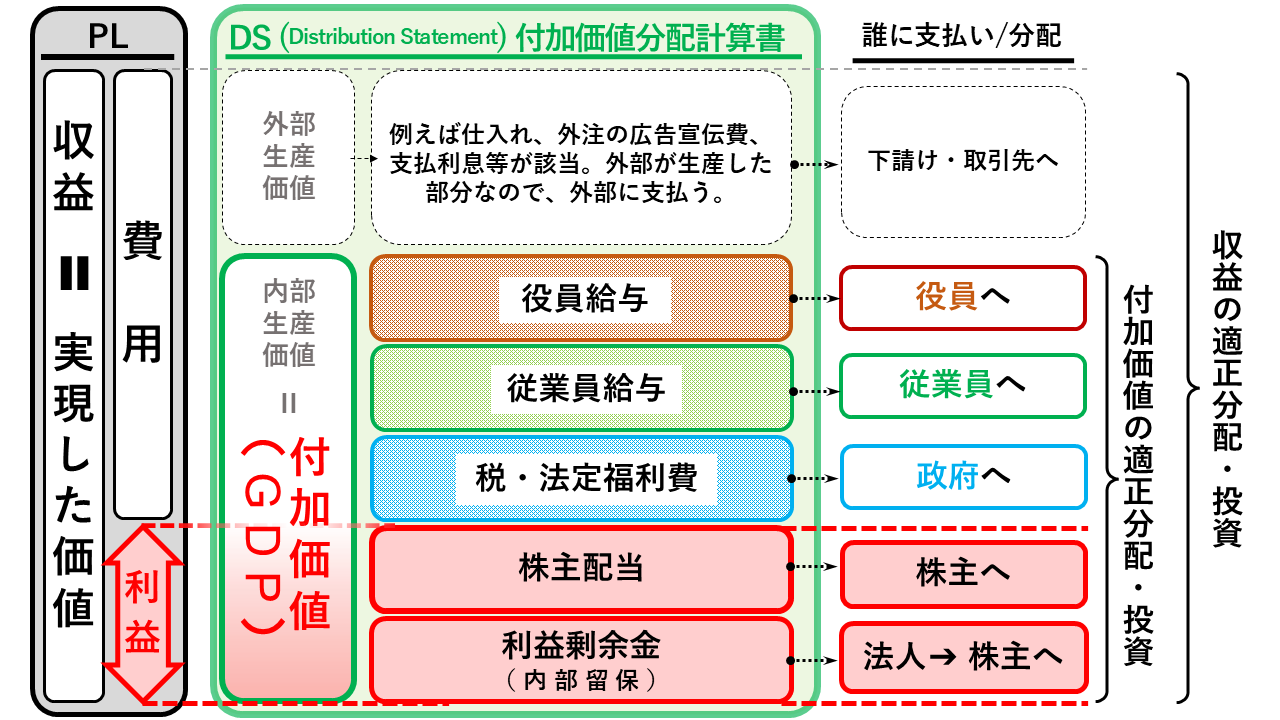

付加価値の適正分配・投資経営とは、企業が生産する付加価値を主要ステークホールダーに適切に分配・投資することにより、自律的で持続可能な経営や経済運営を推進する、ある意味至極当然の経営です。ところが、近年の新自由主義や株主第一主義の下では、短期的に「利益」を最大化しようとする経営が支配的でした。図表1で明らかなように、「利益」とは付加価値の内「株主」に帰属させる部分に過ぎません。

スズキ研究室では「利益」に代わり「付加価値」に注目し、これを増加させ、さらに主要関係者に適正に分配・投資することで、多くの関係者に成長の動機を与え、豊かさを取り戻し、よりよいウェルビーイングを達成できるよう制度設計を進めています。会計単位内部のステークホールダーに加え、子会社や取引先・下請けに対する適正な分配も志す場合には「付加価値」よりも「収益」の適正分配・投資経営を推進しています。

背景

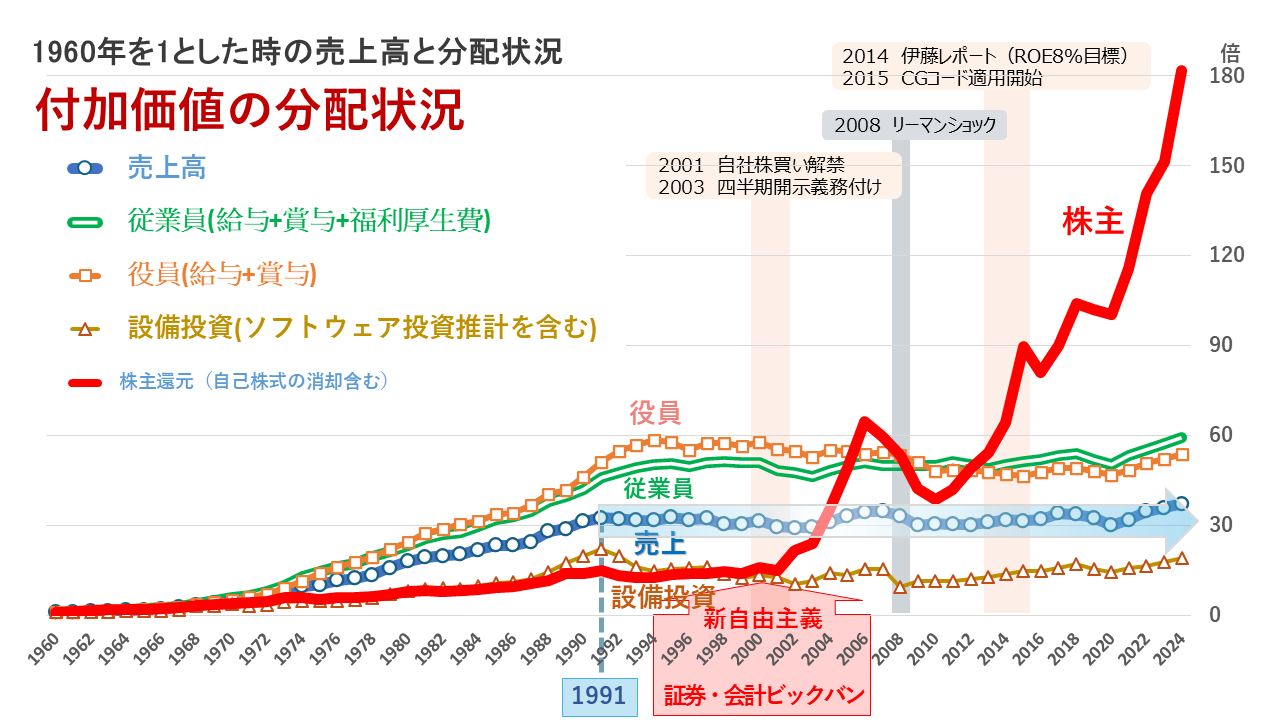

2000年代初頭より、「利益」の最大化を動機とする投資家・株主の自由な経済活動は、投資家・株主のみならず経済社会全体の厚生の改善ももたらすとする、いわゆる新自由主義政策が支配的になりました。この傾向は2015年にコーポレートガバナンスコードが導入され、「投資家目線の経営」や「資本効率的な経営」が求められたことにより一層加速されました。具体的にはROE(資本利益率=利益/資本)が「資本効率的な経営」の指標となり、企業は分子である利益を大きくしようとするだけでなく、分母である資本を小さくすることで株主還元を加速してきました。

ところが、利益や配当は急激に拡大し投資家・株主には多大なメリットをもたらしましたものの、理論とは裏腹にその他のステークホールダーに分配される付加価値は抑制され、国民経済の健全な発展を妨げてきたと考えられています。スズキ研究室ではこれを『関経連レポート(成熟経済・社会の持続可能な発展のためのディスクロージャー・企業統治・市場に関する研究調査報告書 <四半期毎の開示制度の批判的検討を契機とする>)』(2021)にまとめ、「新しい資本主義政策」の基礎を提供しました。近年では政府はこれを「コストカット型経営」として広く問題視するようになり、解決策が模索されています。

方法

スズキ研究室ではこうした事象を原理・原則や主義・主張に依拠しすぎることなく、現場に足を運んで地道にデータを蓄積し、「6W2H+E」を明示したうえで分析・総合し、最後は道徳感(E:ethics)も明示したうえで、現代日本の経済や企業に必要な施策を提言しています。日本は往々にして欧米追従型の経済・経営政策を追求しがちです。教科書や論文や政策やメディアにおける議論も欧米のそれを翻訳したに過ぎないものが多く、経済社会の根本的な違いや産業・企業の多様性を理解した上での理論や議論が展開されていません。

例えば人口増加を伴う成長経済局面においては「利益最大化」が国民経済の健全な発展を後押ししたとしても、人口減少を伴う成熟経済局面においては逆機能を発揮することはあり得ます。特に現在は投資家や株主が投資よりも回収に奔走している「株式会社制度の逆機能」や「株式市場の逆機能」が支配的であるにもかかわらず、それを「株主目線の経営」とか「資本効率的な経営」が実践されていると評価してしまっている政策が日本の停滞を長引かせてしまっている可能性を危惧しています。金融・投資家側の方々には、少なくとも短期的に良い環境が続いているとしても、実業や国民全体から見れば、非常に厳しい状況が続いています。

そこで、スズキ研究室では、コーポレートガバナンスコード(企業統治指針)の改定を通じて、短期的には「成長投資」の拡大と、中長期的には「付加価値分配計算書」に基づく付加価値や収益の適正分配・投資経営を推進しています。