投資を増やすためには

まず、「成長投資」とは?

スズキ研究室では「成長投資」を次のように定義し、その維持・拡大を推進しています。

「成長投資」=「メンテナンス/サステナビリティ投資」+「新規投資」

まず、「成長投資」と言う時に、何に関する成長か、正式に認識する必要があります。

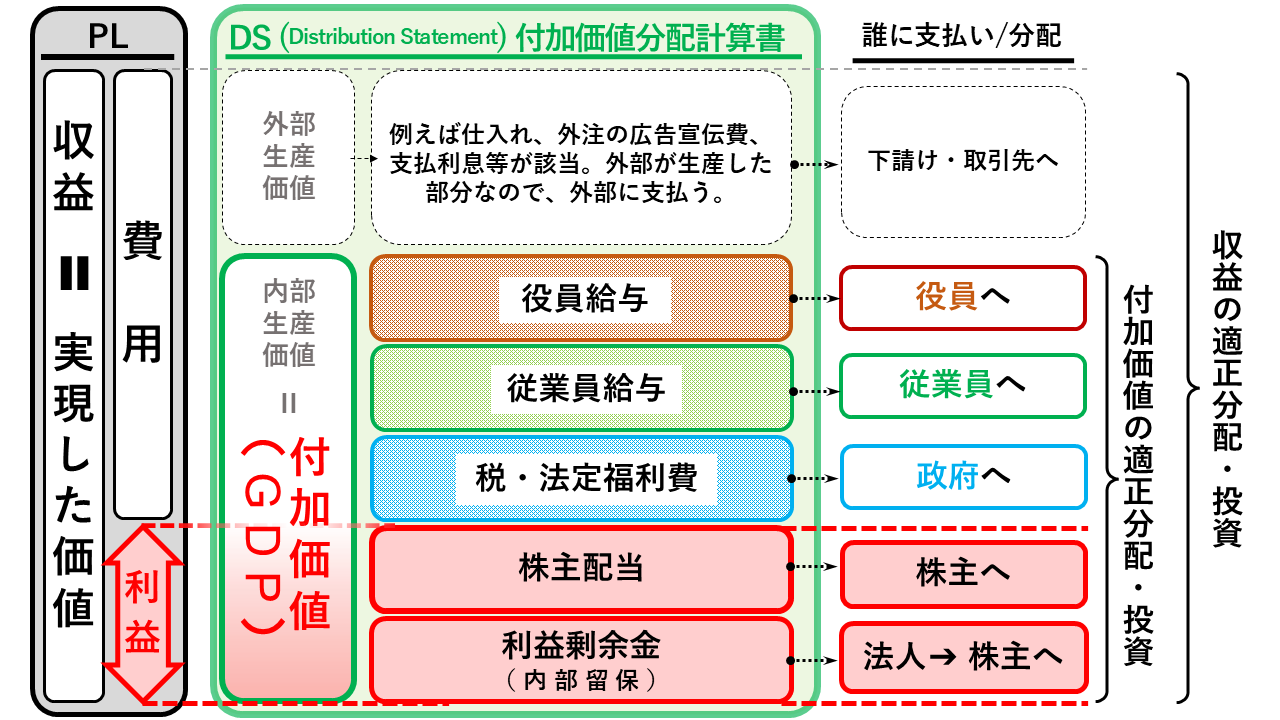

これは「付加価値」の成長であって「利益」の成長ではありません。

マクロ経済でもよく「成長」と言いますが、これはGDPの成長のことで、GDPとは個々の経済主体(主として企業)の付加価値の合計です。なぜ、利益ではなく、付加価値の成長が大切かというと、利益が最大化されてもその恩恵にあずかるのは投資家・株主だけだからです。それに対して、付加価値が増えれば、投資家・株主を含む主要ステークホールダー全体に適正な分配がなされ得ます(以下の図で確認してください)。

ここで「成長投資」を便宜的に「メンテナンス/サステナビリティ投資」と「新規投資」に分けているのは次の理由によります。

まず「成長」投資と言った時に一般にイメージされるのは新規事業等に対する投資です。しかし、成熟した日本の国民経済の健全な維持・発展のためにはメンテナンスやサステナビリティのための投資が極めて大切です。既に敷かれている鉄道のレールの更新、下水管の取り換え、建物や機械のメンテナンスのための投資があってこそ、現在国民が享受している高い付加価値を維持することができるのです。企業が既存の事業から一気に撤退して、新規事業に乗り換えるというケースは極めて稀です。成長投資は、既存の付加価値の維持があってこそという理解が必要です。成長の為には新規投資が必要だという時に、あたかも「メンテナンス/サステナビリティ投資」には意味がないかのように言う専門家がいらっしゃいますが現実を見誤っているものと考えています。「メンテナンス/サステナビリティ」に対する適切な投資は、成長のための基礎であり、これを無思慮に削減して新規投資に振り向けるのではなく、「メンテナンス/サステナビリティ」の基礎の上に新規投資を増やしてゆく政策目標が適切です。

しかし、株式会社制度の下、事実上無責任化された投資家・株主は、短期的な利益最大化のために、「メンテナンス/サステナビリティ投資」に消極的です。特に2015年以降にコーポレートガバナンスコードが導入され、企業のパフォーマンスがROE(資本利益率=利益/資本)やPBR(株価純資産倍率=株価/一株当たり純資産)で測られるようになると、経営者は「メンテナンス/サステナビリティ投資」を抑えることで利益を捻出し、株価を上げるプレッシャーに直面しています。スズキ研究室では、そうした不都合を改善するために、「メンテナンス/サステナビリティ投資」を成長投資の一部として維持・拡大する政策を提言しています。

ではそれをどのように達成するのか、簡単ではありません。ROEやPBRなどの「率」により、効率性がパフォーマンスの証とされてきたために、分母である資本や資産や投資を削減する縮小均衡が進んでしまいました。これをカウンターするためには、短期的には「余裕」や「リスク」や「チャレンジ」や「夢」を含む「額」の拡大が必要です。

この額を増やす施策や政策は簡単ではありません。何故ならROEによる比較という実務は残るからです。その効率性の競争に対抗するために、私共のでは「額」の多さやその成長で競争を誘引する政策として、「成長投資額の開示」を提案しています。完璧からは程遠い施策ですが、少なくとも「率」による効率性に対置される「額」の拡大に注目を集め、「率」と「額」の相互牽制を効かせる政策を考えています。

これに対して政府ではEconomic Profit=(ROIC―WACC)×CI(投下資本)を増やすことを目標とする政策を推進するようです。従前のROEに代わり、ROICを用いて、「これは率だけれども、投下資本という額を掛け合わせるからいいでしょ」というメッセージかもしれませんが、成長投資額を増やす政策のためには、少なくとも短期的にはストレートに成長投資額を政策目標とすべきであると考えます。

仮にこの提案が受け入れられて、今後5年程の短期に成長投資額の拡大が実現したとしても、中長期的にはそうした投資が付加価値を維持・拡大して、更にそれが適正に分配・投資されることにより自律的で持続可能な発展につながっていることを確認する必要があります。その過程で有用な情報開示ツールが付加価値分配計算書です。